OpenSea的「难产」与Web3的流动性焦虑:TGE窗口期深度破局指南

- 作者:佚名

- 来源:鸭鸭软件站

- 时间:2026-03-18

文章作者、:0x9999in1,ME News

引言:OpenSea的退缩与Web3市场的冷酷现实

近期,原定于3月30日启动的OpenSea $SEA 代币生成活动(TGE)宣布无限期推迟,官方给出的理由是「严峻的市场环境」。这一消息在加密市场并未引起剧烈波澜,反而是某种「意料之中的叹息」。作为曾经统治NFT市场的绝对霸主,OpenSea在估值高达133亿美元的巅峰时期选择了傲慢地拒绝发币,而在市场份额被Blur和Magic Eden瓜分殆尽、估值大幅缩水至不足15亿美元的今天,其试图通过TGE来挽救颓势的计划,最终又在市场的冷风中按下了暂停键。

ME News 智库认为,OpenSea推迟TGE绝非仅仅是因为宏观行情的短期波动,而是Web3一级市场高估值泡沫与二级市场流动性枯竭之间剧烈冲突的缩影。在当前的加密货币市场中,比特币不断冲击历史新高与(Altcoins)流动性如一潭死水形成了鲜明的「冰火两重天」。这不再是那个只要发币就能获得百倍溢价的狂热时代。本文将以OpenSea为切入点,深度剖析Web3项目在TGE过程中面临的种种阻碍,并探讨在当前周期下,项目方应如何精准捕捉发币的正确窗口。

OpenSea TGE延期的深层逻辑:并非「生不逢时」,而是「积重难返」

外界普遍将OpenSea的延期归咎于大盘的冷淡,但这只是表象。一个核心事实是:OpenSea错过了其业务基本面与市场情绪产生共振的最佳黄金期(2021年底至2022年初)。如今的延期,是多重结构性劣势叠加的必然结果。

估值倒挂:一级市场的「包袱」成为二级市场的「毒药」

在上一轮牛市中,顶级VC的入局将OpenSea的估值推向了133亿美元的骇人高度。然而,Web3项目的代币不仅是治理工具,更是市场对其未来现金流和生态价值的定价。在当前的市场环境下,如果以133亿美元的完全稀释估值(FDV)发行$SEA代币,而初始流通量仅设定为5%至10%,这将造就一个典型的「高FDV、低流通」的庞然大物。二级市场的散户投资者已经从2024年的无数次「VC盘」收割中吸取了教训,他们拒绝再为这种抽血效应极强的代币接盘。一旦强行TGE,大概率将面临开盘即巅峰、随后无休止阴跌的绝境。项目方与其面对代币价格崩溃带来的社区反噬和信任破产,不如选择技术性延期。

业务护城河的坍塌与代币赋能的匮乏

代币发行的核心目的是为生态注入流动性或实现价值捕获。对手Blur通过极其激进的Bid Airdrop(出价空投)机制,将代币经济学与NFT流动性深度绑定,成功颠覆了OpenSea的统治地位。Magic Eden则通过多链布局和积分系统完成了弯道超车。反观OpenSea,其平台缺乏金融化(Financialization)的底层设计,$SEA代币除了作为一种迟到的「忠诚度补偿」,很难在现有的业务逻辑中找到强有力的效用支撑(Utility)。没有业务基本面支撑的代币,在目前的存量博弈市场中注定会被迅速边缘化。

监管高压下的达摩克利斯之剑

美国证券交易委员会(SEC)对Web3领域的监管收紧也是悬在OpenSea头顶的利剑。此前OpenSea曾收到SEC的韦尔斯通知(Wells Notice),被指控其平台上交易的部分NFT可能构成未注册证券。在此背景下,发行平台代币无疑会进一步增加合规风险。在法律边界尚未彻底清晰之前,强推TGE是对公司创始团队和早期投资人的极不负责。

以下是OpenSea与主要竞争对手在TGE战略和现状上的对比:

迷雾重重:Web3项目TGE不能按计划执行的共性原因

OpenSea的困境并非孤例。整个Web3行业在当前周期都面临着TGE极其困难的局面。项目方频繁撕毁原本的路线图,一再推迟发币,其背后折射出的是整个加密资本市场流动性结构的根本性变迁。

宏观流动性的虹吸效应:ETF时代的「只进不出」

自比特币现货ETF获批以来,华尔街的传统资金确实进入了加密市场,但这些资金呈现出极强的「孤岛效应」。它们通过ETF渠道买入比特币,却没有像过往周期那样,顺着以太坊向下溢出至各类DeFi、GameFi或NFT中。宏观资本的高利率环境使得市场缺乏「热钱」。当场内存量资金不足以承接新发行的数百亿美元FDV的代币时,任何试图在这个节点抽血的TGE都会遭到市场的用脚投票。

「积分制」的滥用与信任透支

为了在不发币的情况下维持日活,项目方发明了「积分系统」(Points System)。然而,这种原本为了延长项目生命周期的策略,如今已经演变为一种「庞氏PUA」。用户投入真金白银和时间刷交互,项目方却可以随意更改积分兑换代币的比例或无限期拖延TGE。当社区的耐心被耗尽,所谓的「忠诚度」转化为愤怒的维权时,项目方发现此时即使强行发币,面临的也是海量的抛压——羊毛党只想第一时间套现离场,根本没有真实买盘支撑。

做市商(Market Maker)的审慎与做市成本的飙升

在以往的周期中,做市商(如Wintermute, Jump Crypto等)往往愿意提供极具吸引力的条款,帮助项目方在TGE时托盘并制造繁荣的交易量。但如今,随着监管打击和过去几次黑天鹅事件(如FTX崩溃)的余波,做市商变得极其挑剔。如果项目基本面差、流通量极低,做市商不仅会要求极高比例的代币作为借款和期权,甚至会拒绝合作。没有顶级做市商提供流动性深度,项目在主流交易所的TGE无异于自杀。

内部利益博弈:VC的退出焦虑与团队的控制权拉扯

TGE是多方利益变现的唯一出口。在市场冷淡期,VC由于其基金周期的压力,通常急于在TGE后解锁套现以向LP交差;而项目方团队则希望在代币价格稳定后再逐步释放筹码,以免影响生态长远发展。ME News 智库调研发现,超过40%的TGE延期事件,其深层原因都在于团队、顾问和早期投资人无法就初始流通量(TGE Unlock)和线性解锁时间表(Vesting Schedule)达成一致。

逆势突围:Web3项目如何捕捉正确的TGE窗口?

既然市场环境已经发生质变,项目方就必须摒弃「刻舟求剑」的思维。TGE不再是项目大功告成的「终点」,而是真正接受公开市场检验的「起点」。捕捉正确的TGE窗口,需要一套结合宏观贝塔(Beta)与微观阿尔法(Alpha)的严密框架。

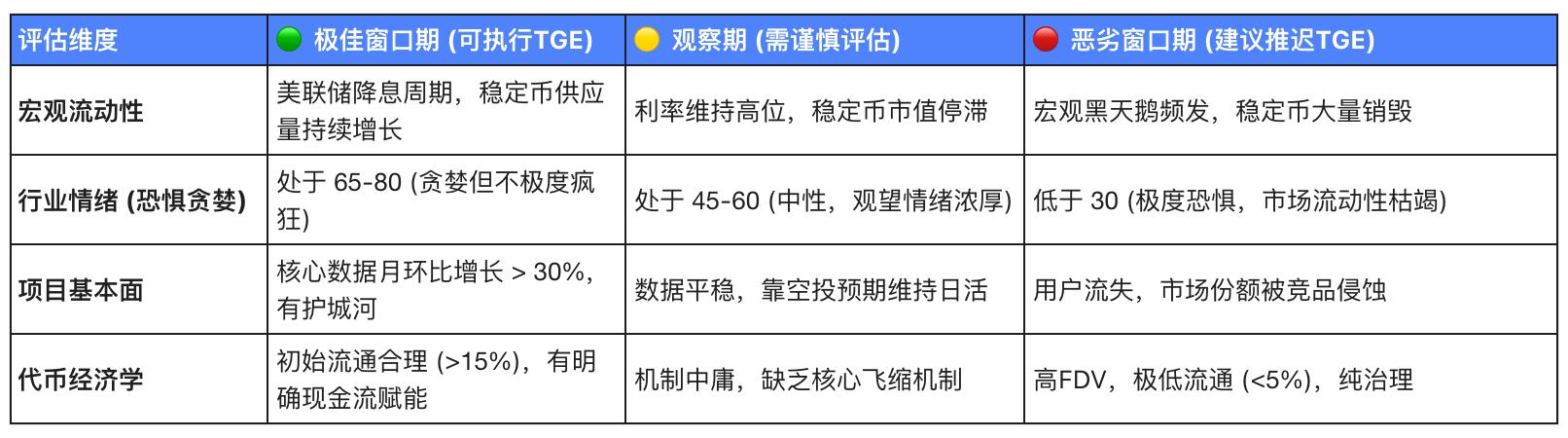

一、 宏观与大盘指标的精准择时

明确的宏观顺风期是TGE成功的必要不充分条件。项目方在确定日期前,必须监控以下三个核心指标:

- 稳定币总市值的净流入趋势:稳定币(USDT/USDC)市值是衡量币圈真实购买力的唯一标尺。如果稳定币总市值连续30天呈现净流出或停滞,坚决不应进行大规模TGE;反之,当宏观降息预期落地,资金开始回流链上时,才是TGE的温床。

- 比特币市占率(BTC Dominance)的拐点:当BTC Dominance处于强势上升通道时,市场的风险偏好极低,资金都在避险。只有当BTC完成冲高并横盘,资金开始产生外溢,BTC Dominance跌破关键支撑位时(即所谓的Altcoin Season初期),才是TGE的绝佳窗口。

- 交易所整体流动性深度:观察主流交易所头部的2%深度盘口变化。如果在当前环境下,只需几百万美元就能将某主流币砸出深坑,说明大盘承接力极差,TGE后代币将面临高波动和深度折价风险。

二、 微观基本面与叙事周期的共振

好项目也要讲究「出场顺序」。项目的自身业务必须与当时的行业核心叙事(Narrative)高度契合。

- 业务数据拐点:TGE的最佳时机不应是数据见顶下滑时(如OpenSea),而应是核心数据(TVL、日活、协议收入)处于爆发式增长曲线的左侧或顶点附近。此时发币,市场愿意为「未来的增长预期」支付极高的溢价。

- 叙事风口的切入:例如,在AI大模型爆发之际进行去中心化算力项目的TGE,或者在以太坊坎昆升级前夕进行L2项目的TGE。顺应叙事可以极大降低市场教育成本,并吸引趋势跟随资金。

三、 抛弃「高FDV低流通」,重构代币经济学

这是当前周期最具决定性的一点。市场已经彻底拒绝了「100亿估值,流通5%」的割韭菜模型。项目方如果希望在当前环境成功TGE,必须在代币经济学上做出让步与创新:

- 提升初始流通比例:将初始流通量提升至15%甚至25%以上。通过充分的市场换手,让二级市场参与者获得公平的定价权,降低后续天量解锁造成的心理阴影。

- 估值回归现实:接受一级市场估值的沉没成本。如果一级估值过高,团队和VC应当主动协商重塑估值模型(甚至进行Down Round),以一个具有极强吸引力的二级市场价格(即所谓的「低开高走」留足空间)进行TGE。

- 真实的价值捕获:必须赋予代币真实的现金流分红权或协议回购销毁机制(类似股票的股息或回购)。纯粹的「治理代币」已经毫无吸引力。

为了更清晰地说明择时策略,我们梳理了以下TGE窗口期评估矩阵:

历史回眸:TGE择时的正反面案例剖析

通过复盘近年来几场具有行业代表性的TGE,我们可以更直观地验证上述逻辑。

成功典范:Arbitrum ($ARB) 与 Jupiter ($JUP)

Arbitrum的TGE堪称教科书级别。其选择了在2023年初,以太坊Layer2叙事达到最顶峰、且市场经历长熊后刚开始复苏的阶段发币。由于其庞大的TVL和真实的生态繁荣度,加上极为慷慨且分布广泛的空投策略,不仅瞬间引爆了市场热情,还成功将自己稳固在了L2的龙头地位。

Solana生态的Jupiter ($JUP) 则在2024年初展现了卓越的操盘能力。在Solana生态强劲复苏的顺风期,Jupiter利用自身构建的LFG Launchpad进行发币。其抛弃了传统的VC高控盘模式,将绝大部分代币分配给真实用户和流动性池,首日巨大的交易量非但没有压垮价格,反而通过真实的交易手续费为平台带来了巨额收入,实现了「业务-发币-反哺业务」的完美闭环。

失败与争议:Starknet ($STRK) 与 LayerZero ($ZRO)

作为「L2四大天王」之一,Starknet的TGE则显得尤为尴尬。由于技术进度缓慢,其TGE时间被一推再推,错过了L2板块情绪的最佳窗口。当其最终在2024年发币时,其空投规则极其严苛且涉嫌内部老鼠仓操作,引发了社区的强烈抵制。代币上线后,伴随着巨大的估值泡沫(超高FDV),价格一路狂跌,生态TVL也随之大幅缩水。

LayerZero同样陷入了「过度PUA」的泥潭。长达数年的积分和快照悬念,不仅催生了庞大的女巫(Sybil)攻击产业链,也极大地消耗了真实用户的耐心。当大盘整体流动性并不充裕时,如此庞大体量的基础设施项目强行发币,最终面临的是首日开盘后接盘资金匮乏的窘境,代币表现远不及一级投资人的预期。

结语:抛弃幻想,回归商业本质

OpenSea推迟SEA代币发行,不应仅仅被视作一家明星公司的挫折,更应被看作是Web3行业彻底告别「草莽时代」的标志性事件。在流动性泛滥时期,粗糙的代币经济学和糟糕的TGE择时可以被大盘的狂热所掩盖;但在流动性紧缩、存量博弈的当下,市场的惩罚机制极其残酷。

ME News 智库认为,未来的Web3项目必须深刻认识到:TGE不是将风险转嫁给二级市场散户的合法退出途径,而是项目走向企业化运营、接受公开财务审查的开始。那些无法产生真实利润、依然企图用100亿美元FDV配合5%流通量来收割市场的项目,其TGE被无限期推迟甚至最终胎死腹中,不仅是大概率事件,更是市场自我净化的必然要求。

项目方在规划TGE时,必须放下傲慢,重塑估值体系,精准踩中宏观流动性复苏与微观叙事爆发的交汇点。只有当协议本身的业务价值远远高于因空投而产生的流动性溢价时,TGE才能成为推动项目跨越周期的真正引擎。

资料:

- Burniske, C. (2020).Cryptoassets: The Innovative Investor's Guide to Bitcoin and Beyond. McGraw-Hill Education. (理论基础:加密资产估值与网络效应)

- Messari Research. (2025).State of Web3 Liquidity: The FDV Trap and the Altcoin Bear Market. Messari Annual Report. (数据支撑:高FDV与低流通模型的市场表现分析)

- CoinDesk. (2026).OpenSea Delays $SEA Token Generation Event Amidst Harsh Market Conditions. (新闻源:OpenSea TGE推迟的直接新闻报道)

- DefiLlama. (2026).NFT Marketplace Volume and Tokenomics Dashboard. (数据支撑:NFT市场份额与TVL演变)

下一篇:探索欧逸钱包,便捷支付的新入口

人气排行

- 1 从TEE-Boost到CRVA:浅析TEE在区块链中的应用场景

- 2 怎么用代币在gate交易美股 Gate交易美股方法

- 3 inj币有投资价值吗?inj币值得购买吗?

- 4 gate.io提币地址在哪 gate.io提现地址入口链接

- 5 stas币怎么样?stas币未来发展前景如何

- 6 EOS冲提币,操作流程、风险与注意事项解析

- 7 Web3钱包真的会被盗吗 答案是,能,但往往不是钱包本身被攻破,而是用户的行为漏洞给了可乘之机

- 8 Gate上线xStocks专区现货与合约交易 xStocks专区现货与合约交易介绍

- 9 NFT市场降温,周销售额创6月中旬以来新低

- 10 首支现货质押型SolanaETF登场 现货质押型SolanaETF怎么交易