银行不再与加密货币对抗——它们正在构建同样的金融体系

- 作者:佚名

- 来源:鸭鸭软件站

- 时间:2026-01-08

- 2026年1月7日

- |

- 23:15

多年来,围绕数字资产的争论一直被定义为加密货币与传统银行业之间的斗争。

这种框架现在正在瓦解。取而代之的是一种融合,其中区块链

区块链之所以具有防篡改性,是因为每条记录都是独一无二的,拥有各自独立的历史记录。要篡改一条记录,就需要更改包含数百万条记录的整个区块链。区块链基于三大核心原则:去中心化、透明性和不可篡改性。

区块链本土企业和全球金融机构正朝着同一个目标迈进:基于代币化基础设施的更快、更便捷的资金流动。要点总结

- 随着加密货币和银行都采用代币化货币基础设施,二者之间的界限正在逐渐消失。

- 稳定币和存款代币正在成为核心结算工具,而不是投机性资产。

- 现在真正的竞争在于互操作性和集成速度。

加密货币原生公司率先证明了价值可以在全球范围内流动。链上

链上而且全天候运作。稳定币发行方和区块链支付网络证明,结算无需银行营业时间、多个中介机构或数天的延迟。最初作为一种替代方案,如今却被它曾经反对的机构所采用。

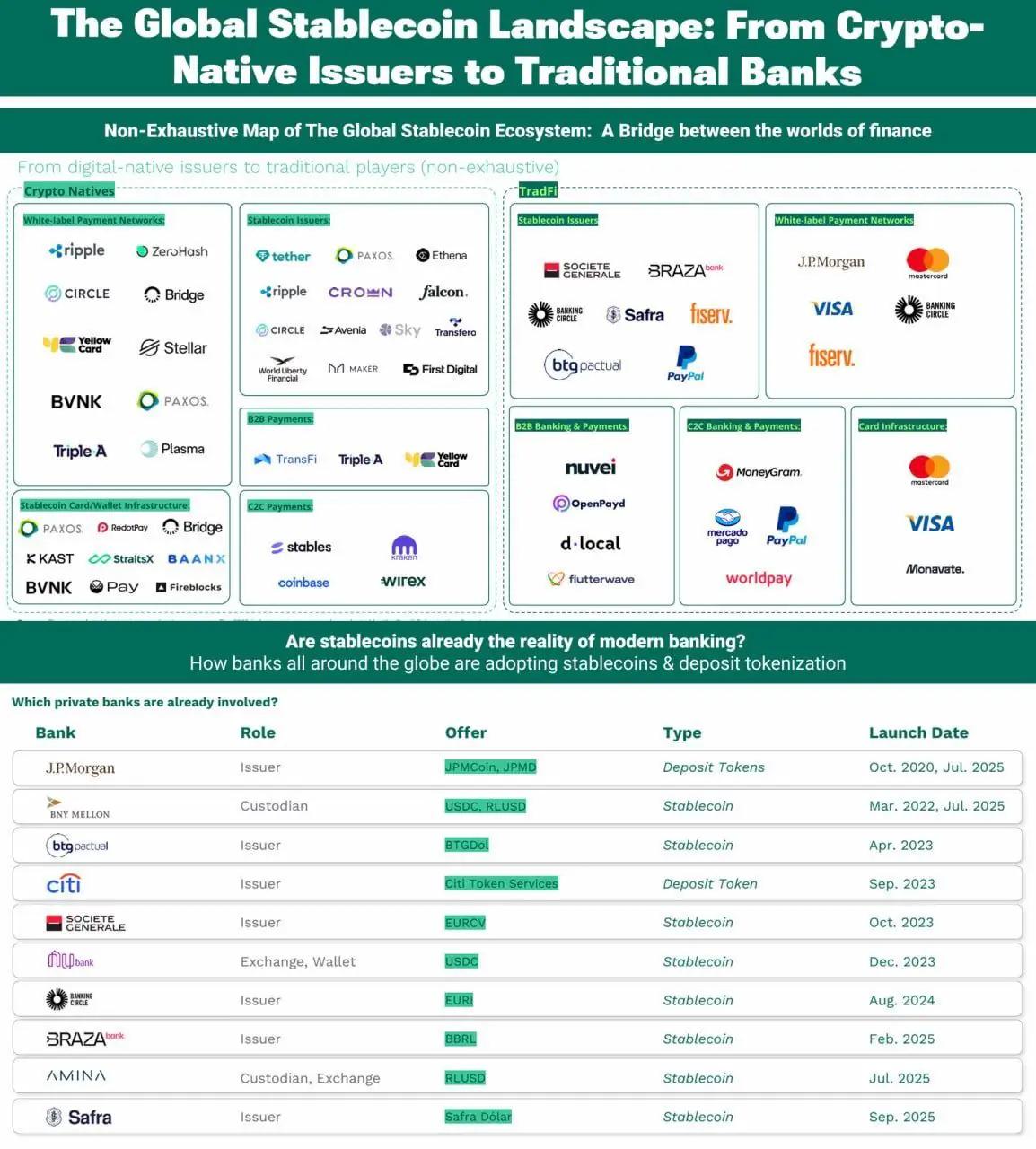

传统银行进军代币化货币领域

各大银行和支付网络不再进行边缘试验。许多机构已经在实际环境中运营稳定币或代币化存款产品。摩根大通、花旗集团、法国兴业银行、PayPal、Visa 和万事达卡等机构不再抵制区块链技术,而是将其直接整合到自身的支付和资金管理系统中。

这些产品并非为投机而设计,而是为结算而打造的。流动性

能够在不影响价格的情况下,快速将数字货币或代币转换为另一种资产或现金的能力。

流动性管理和跨境资金流动。代币化存款使银行能够在资产负债表上保留资金,同时获得区块链的速度和可编程性。与此同时,稳定币作为中立的结算工具,可以在机构间无摩擦地流动。

最终形成了一种混合模型,其中受监管的资产负债表与基于区块链的执行并存。

融合真正发生的地方

加密货币与银行业之间的交集在现有基础设施长期捉襟见肘的领域最为明显。结算和清算正朝着实时化方向发展。跨境支付的成本更低,自动化程度也更高。企业财务部门正在获得新的工具,以便在无需依赖缓慢的代理银行网络的情况下,跨司法管辖区管理流动性。

代币化存款和稳定币也在重塑金融机构内部流动性的流动方式。价值不再需要批量支付或等待日终结算,而是可以即时流动。智能合约

“>智能合约自动执行规则。

稳定币作为一种新的结算层

稳定币并不会取代国家货币。它们的角色更接近于位于机构和支付系统之间的结算层。银行仍然提供信任、监管和资本支持。区块链则提供速度、可编程性和全球互操作性。

对终端用户而言,这种区别几乎无关紧要。交易是通过银行发行的存款代币还是区块链原生稳定币进行的,用户几乎感觉不到。重要的是,款项即时到账,手续费更低,而且系统可以跨境无缝运行。

下一阶段:互操作性,而非新代币

这一演进的下一阶段并非推出新的稳定币,而是连接各个系统。银行、金融科技公司和加密货币网络正在竞相将存款代币、稳定币和本地货币整合到统一的支付流程中,以实现跨平台无缝对接。

互操作性正成为竞争优势。能够将传统银行基础设施与区块链结算渠道连接起来的机构将获得最大收益。这场竞争不再是意识形态之争,而是实实在在的运营之争。

那些能够最快、最有效地整合资源的企业,将决定未来十年资金的流向。

人气排行

- 1 从TEE-Boost到CRVA:浅析TEE在区块链中的应用场景

- 2 怎么用代币在gate交易美股 Gate交易美股方法

- 3 inj币有投资价值吗?inj币值得购买吗?

- 4 gate.io提币地址在哪 gate.io提现地址入口链接

- 5 stas币怎么样?stas币未来发展前景如何

- 6 EOS冲提币,操作流程、风险与注意事项解析

- 7 Web3钱包真的会被盗吗 答案是,能,但往往不是钱包本身被攻破,而是用户的行为漏洞给了可乘之机

- 8 Gate上线xStocks专区现货与合约交易 xStocks专区现货与合约交易介绍

- 9 NFT市场降温,周销售额创6月中旬以来新低

- 10 首支现货质押型SolanaETF登场 现货质押型SolanaETF怎么交易